洞察2023:中国机器视觉光源行业市场规模及竞争格局(附市场份额、竞争格局等)

http://www.gkong.com 2023-08-09 14:48 来源:前瞻产业研究院

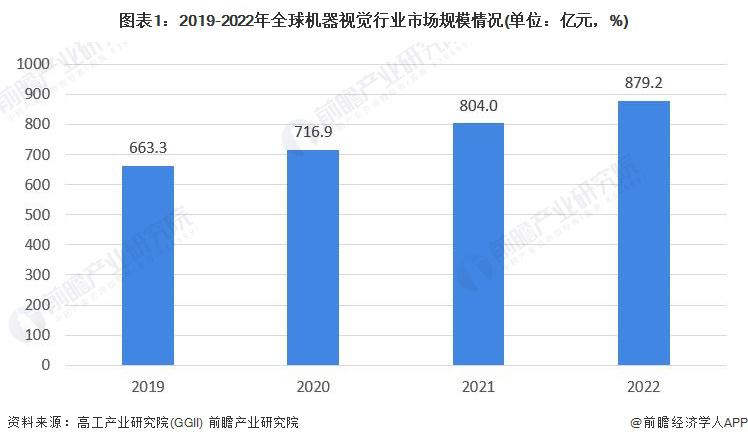

全球机器视觉行业规模接近 900 亿元,机器视觉光源占比稳定

全球机器视觉行业正在迅速发展,目前已经形成了比较完整的产业链和竞争格局。在技术方面,全球机器视觉行业不断突破和创新,新兴技术如深度学习、人工智能和机器学习等正逐渐地成为行业发展的新动力。在应用方面,机器视觉技术得到越来越广泛的应用,例如自动驾驶、工业、医疗、安防等领域,这些应用为机器视觉行业的发展提供了很大的市场空间和机遇。此外,全球各国政府和企业的投资和推动,也为机器视觉行业带来了很大的发展机遇。整体来看,机器视觉技术已经成为了现代工厂和大型设备中必不可少的技术之一,未来几年,随着智能制造和工业智能化程度的提高,机器视觉行业将会在技术、市场和应用等各个方面不断发展和壮大。

根据高工产业研究院 ( GGII ) 的数据,2021 年全球机器视觉市场规模约为 804 亿元,同比 2020 年增长 12.15%,2022 年市场全球机器视觉市场规模初步统计为 879.2 亿元。

根据高工产业研究院 ( GGII ) 公布的成本结构,结合龙头企业的光源及控制器价值占比,以及光源和控制器的比例,可以得到光源 ( 包含控制器 ) 约占机器视觉系统的 10.84%,光源约占机器视觉系统的 8.13%,且近年来机器视觉核心部件成本结构较为稳定。

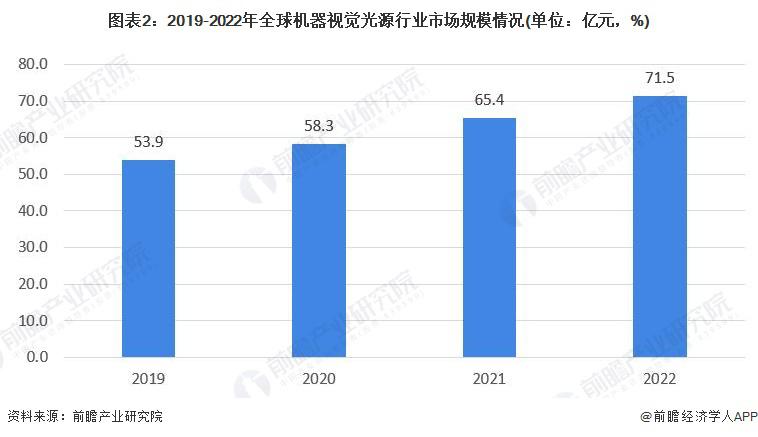

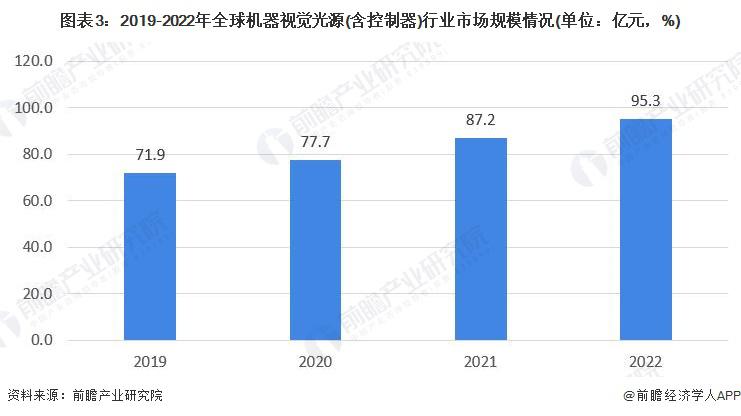

受益于机器视觉的广泛应用,全球机器视觉光源 ( 含控制器 ) 的规模突破 90 亿元

光源是机器视觉系统中最关键的部件之一,其在机器视觉中的作用主要包括:照亮目标、突出特征,形成有利于图像处理的效果 ; 克服环境光干扰,保证图像稳定性 ; 用作测量的工具或参照物。与民用照明光源相比,机器视觉光源在照度、均匀性和稳定性三个核心指标上有较高的要求,按照类别区分,光源可分为 LED 光源、卤素灯以及高频荧光灯 ; 按照形状区分,光源也可分为环形、条形、平面、线等形状。

从市场发展来看,机器视觉光源行业是机器视觉技术中的重要组成部分,其市场规模快速增长。从全球机器视觉光源的市场规模变化情况来看,随着机器视觉的广泛应用,机器视觉光源的规模也在不断提升。根据机器视觉光源在机器视觉系统中的成本占比来看,2019-2022 年全球机器视觉光源市场规模逐年增长,2022 年增长至 71.5 亿元,同比增长了 9.3%。

根据机器视觉光源 ( 含控制器 ) 在机器视觉系统中的成本占比来看,2019-2022 年全球机器视觉光源 ( 含控制器 ) 市场规模逐年增长,2022 年增长至 95.3 亿元。

中国经过技术创新与国际化,机器视觉光源产品已实现一定的国产替代

中国机器视觉光源行业的发展历程可以概括为三个阶段,整体来看,中国机器视觉光源行业经历了从起步到发展壮大再到技术创新与国际化的过程,目前已经具备较强的竞争力,中低端产品基本实现了国产化替代。在未来的发展中,随着人工智能、智能制造等领域的快速发展,机器视觉光源行业有望在技术创新、产品质量和应用领域等方面取得更大突破。

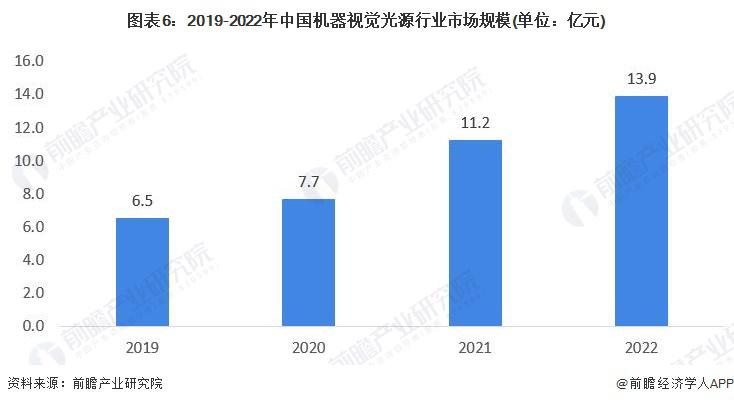

随着中国机器视觉行业的快速发展,机器视觉光源 ( 含控制器 ) 规模即将突破 20 亿元

随着工业自动化技术不断走向成熟,对于物体检测、增强分析、监控容差和准确的组件测量等能力要求也逐渐提升,越来越多的制造企业开始采用机器视觉系统来实现生产过程中检查、测量和自动识别等功能的优化。目前,中国正成为世界机器视觉发展最活跃的地区之一,应用范围几乎涵盖国民经济各个领域,其中工业领域是机器视觉应用比重最大的领域,重要原因是中国已经成为全球制造业的加工中心,高要求的零部件加工及其相应的先进生产线,使许多国际先进水平的机器视觉系统和应用经验也进入中国。最具代表性的是消费类电子产品应用,如手机、电脑等产品组装生产过程中的尺寸检测、缺陷检测、定位引导等。与此同时,机器视觉产品的应用范围也逐步扩大,由起初的半导体和消费电子行业,扩展到汽车制造、光伏半导体等领域,在交通、机器人等行业也有大量应用,进一步增加了机器视觉行业的市场空间。根据 GGII 公布的数据,2022 年中国机器视觉行业市场规模达到 170.65 亿元,同比增长 23.5%。

随着中国制造业的转型升级,机器视觉光源在中国市场得到了广泛应用。从中国的市场规模发展情况来看,根据测算,2019-2022 年,中国机器视觉光源行业的市场规模逐年增长,2022 年增长至 13.9 亿元。

2019-2022 年,中国机器视觉光源 ( 含控制器 ) 行业的市场规模逐年增长,2022 年增长至 18.5 亿元。

奥普特为代表的中国厂家崛起,锐视光电等企业也不断崭露头角

全球的视觉照明技术已经相对成熟,竞争较为充分。早期由海外企业占据大部分市场,如日本的 CCS、美国的 AI,近年来中国厂家逐步崛起,出现了奥普特、沃德普、锐视光电、纬朗光电等专业的机器视觉光源制造商,其技术足以与国际厂商竞争。

从市场竞争梯队来看,以代表企业占据全球市场份额为依据进行分类,第一梯队主要为市场份额大于 5% 的企业,其中以日本 CCS 为代表,其全球市场份额达到 10% 以上 ; 随着中国市场在全球市场占比的不断提升,中国龙头企业奥普特也位于全球市场第一梯队。第二梯队的代表企业主要包括美国 Advanced Illumination, Inc、中国锐视光电、中国康视达、中国嘉励等企业,其市场份额位于 1%-5% 之间。第三梯队主要为机器视觉光源业务占比较小或企业整体市场规模较小的企业,以日本 Moritex、中国沃德普和中国纬朗光电等企业为代表,机器视觉光源市场规模不足 1%。

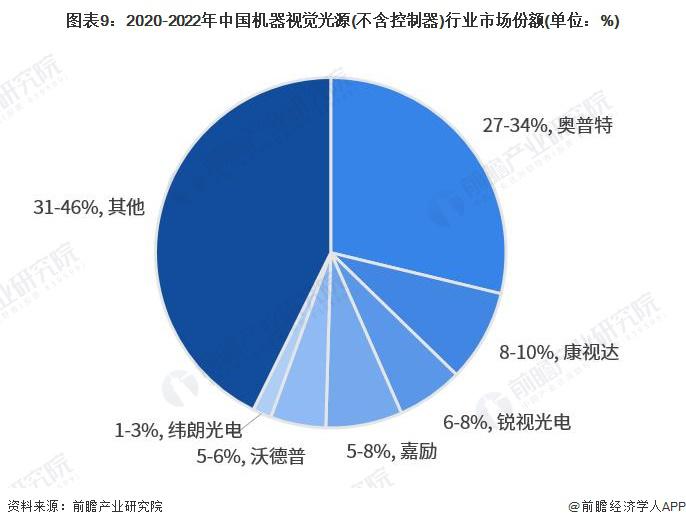

中国机器视觉光源企业竞争格局稳定,行业集中度较高

2020-2022 年,由于中国机器视觉光源 ( 不含控制器 ) 国产化替代程度相对较高,机器视觉光源 ( 不含控制器 ) 行业市场的整体竞争格局较为稳定,奥普特作为行业龙头,其三年的市场份额较高,约 27-34%; 其次为康视达,其三年市场份额约 8-10%; 锐视光电市场份额排名第三,市场份额约 6-8%。此外,上海嘉励、纬朗光电等企业均在机器视觉光源行业占一席之地。

2020-2022 年机器视觉光源 ( 含控制器 ) 行业市场的整体竞争格局较为稳定,奥普特光源及控制器销量稳定增长,近三年的市场份额最高,约 25-32%; 其次为康视达,其市场份额约 6-9%; 锐视光电市场份额排名第三,市场份额约 6-8%。

市场需求的提升将推动全球机器视觉及光源等领域继续快速发展

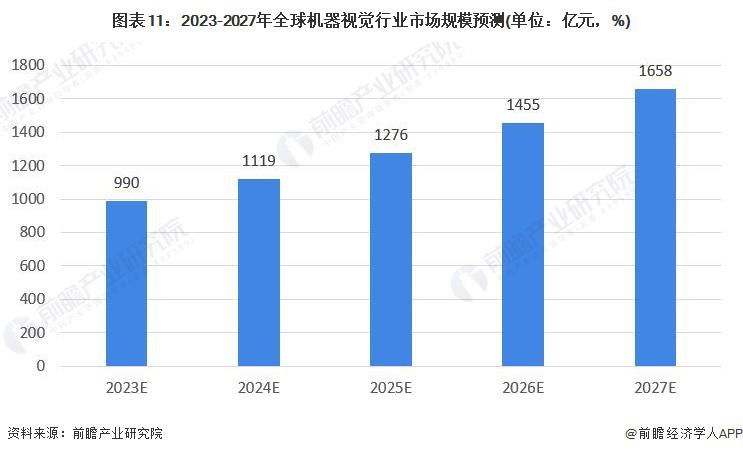

机器视觉光源是机器视觉系统的重要组成部分之一,而机器视觉在制造、半导体、医疗保健、安防监控、零售等众多领域中应用广泛,其中制造行业尤为重要。当前全球稳定的市场需求、新技术的推出以及全球行业的竞争局面不断升级,为机器视觉光源市场的发展提供了机遇。同时,全球各国也在加速实施数字化转型战略,这也将大大推动机器视觉光源市场的发展。预计未来几年,机器视觉光源市场将继续保持较为稳健的增长态势,在智能车间、智能制造、医疗保健、零售等领域发挥越来越重要的作用。预计至 2027 年全球机器视觉市场规模将超过 1658 亿元。2022 年至 2027 年复合增长率约为 13%。

从机器视觉光源的市场规模发展趋势来看,预计至 2027 年全球机器视觉光源市场规模将达到 134.8 亿元。2022 年至 2027 年复合增长率约为 13.5%。

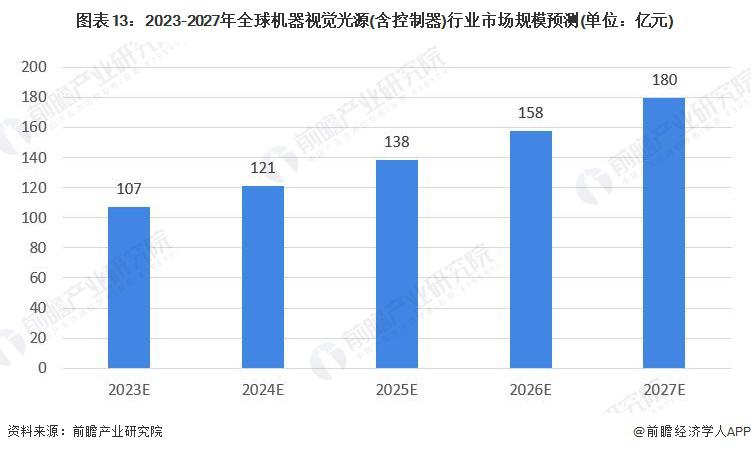

从机器视觉光源 ( 含控制器 ) 的市场规模发展趋势来看,预计至 2027 年全球机器视觉光源 ( 含控制器 ) 市场规模将达到 180 亿元。

中国产业结构升级及应用领域的不断扩张推动机器视觉及光源的快速发展

目前机器视觉在工业领域应用愈发广泛,在安防监控、物流分拣以及智慧交通等非工业领域持续渗透,下游应用领域的不断拓展将增加对机器视觉系统的需求,带动机器视觉系统上游光源产品的发展。此外,在新兴应用领域,机器视觉光源需要具备更高的灵活性和可定制性,以满足不同应用场景的要求。

同时,随着机器视觉下游 3C 电子、汽车、锂电池等行业快速发展,行业对于生产过程中的产品追求更高的精度,机器视觉系统在下游领域的渗透率持续提高,将带动机器视觉集成设备市场快速发展,而机器视觉光源作为机器视觉系统的核心硬件之一,其需求必将随着集成设备的发展而快速增长。

得益于经济持续稳定的发展、产业结构转型升级、制造业自动化及智能化进程加速、行业内企业自主研发能力增强、机器视觉产品应用领域的拓宽等因素,预计未来中国机器视觉行业规模将进一步增长,到 2027 年我国机器视觉市场规模将达 524 亿元,增长速度领先于全球。

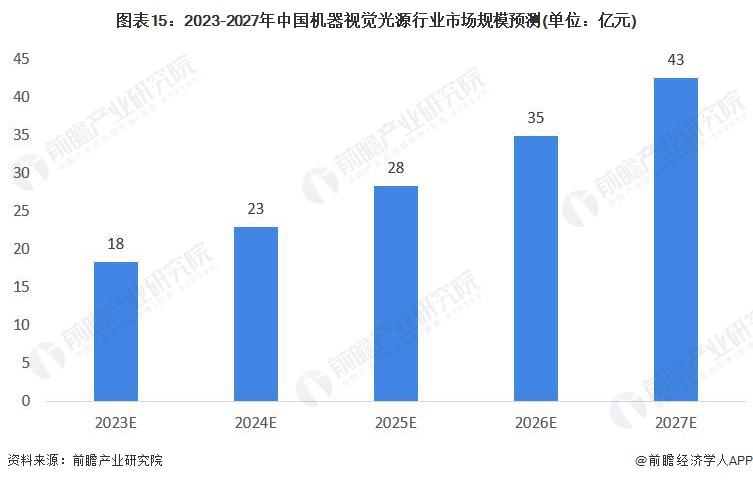

随着机器视觉系统在工业、医疗等领域的持续渗透,带动机器视觉光源需求同步增长,预计 2023-2027 年中国机器视觉光源将以 23% 的 CAGR 增长,到 2027 年其市场规模将达到 43 亿元。

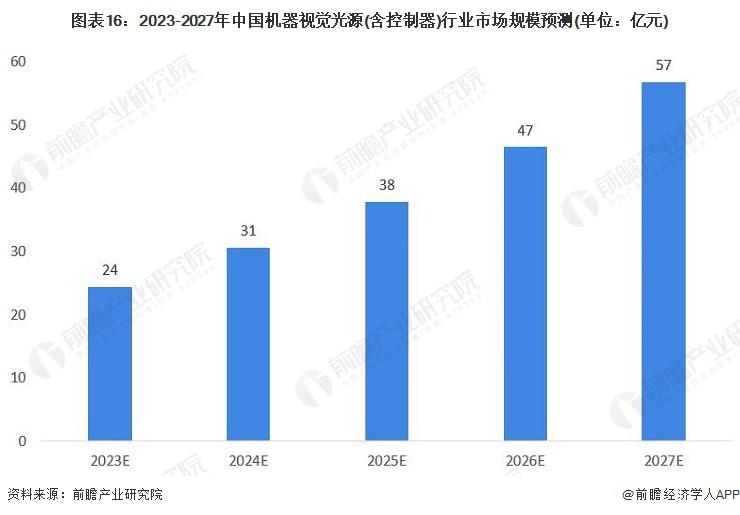

预计 2027 年中国机器视觉光源 ( 含控制器 ) 市场规模将达到 57 亿元。

相关新闻

- ▪ 共赴具身智能未来 | Optibot光智具身工业解决方案全新发布

- ▪ OPT与越疆科技达成战略合作,共拓工业级具身智造新蓝海

- ▪ 同心二十载 共创新视界 | OPT20周年庆典

- ▪ 从算法思维到系统能力 以项目制推进机器视觉育人实践

- ▪ 让智造看懂世界 | OPT工业相机全系集结,定义新质视觉生产力!

- ▪ 开启一站式全场景新视界,OPT全系列3D相机发布!

- ▪ 鼎通科技拟1.26亿元收购蓝海视界70%股权 迈入机器视觉行业

- ▪ 机器视觉在机器人行业的应用(下)

- ▪ 【行业解决方案】OPT多合一产品组合,赋能“物流自动分拣”提质增效

- ▪ 狮头股份拟溢价296%收购利珀科技97%股份 切入机器视觉领域

编辑精选

工控原创

- ▪ 与哈金森达成战略合作,乐聚机器人何以持续获得工业巨头青睐?

- ▪ 珍・赫夫纳当选国际机器人联合会新任主席

- ▪ 雷赛智能上半年净利预增超55% 定增募资11.44亿加码核心部件研发

- ▪ 上半年收官!2026年6月工业自动化月度资讯汇总

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈

- ▪ 乐聚智能创业板 IPO 获受理,拟募资 26 亿元