边缘计算为传统工控机带来机遇与挑战,近百亿市场孕育变局

http://www.gkong.com 2025-02-05 11:38 来源:IDC中国

随着边缘计算的兴起和持续发展,以工控机为代表的部署在各类边缘现场的算力设备市场,如工控机等,也正在迎来新的变化。国际数据公司(IDC)于近日发布了的《中国设备现场级边缘算力设备/泛工控机市场份额,2023:新变局》(Doc #CHC52777724,2024年12月)报告。报告显示,多方势力正在冲击传统工控机厂商主导的83.2亿元人民币市场,相关产品也在向着AI化、行业化、软硬一体等方向发展。

面向边缘现场部署需求

催生工控机等算力设备需求IDC 2024年《全球边缘支出指南》预测,全球边缘计算支出预计将在2028年达到3780亿美元。跟随边缘计算的技术趋势,算力设备也从中心云逐步下沉到边缘机房及边缘现场。

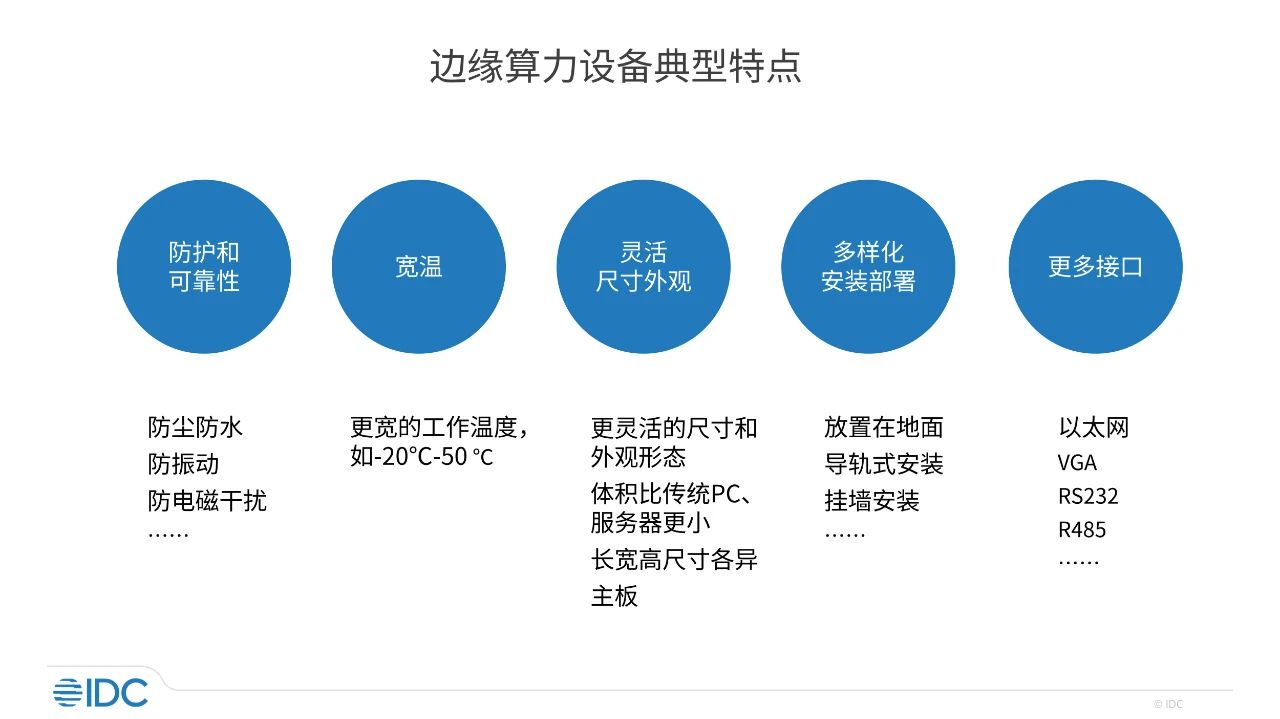

相比于应用部署在中心云和边缘云的商用服务器、边缘服务器,部署在工厂车间、路侧、能源厂站、甚至嵌入设备等边缘现场的算力设备,面临更高的环境适应性和可靠性要求,相关设备通常需具备以下几个方面的特点:

以往工控机在边缘现场有广泛的应用,近些年随着市场发展,边缘计算盒、融合控制器等新形态也在涌现。报告指的现场级算力设备/泛工控机包含:各类台式&无风扇工控机、工业主板、工业平板与HMI、边缘计算盒等。

多方涌入近百亿市场,孕育新的变化

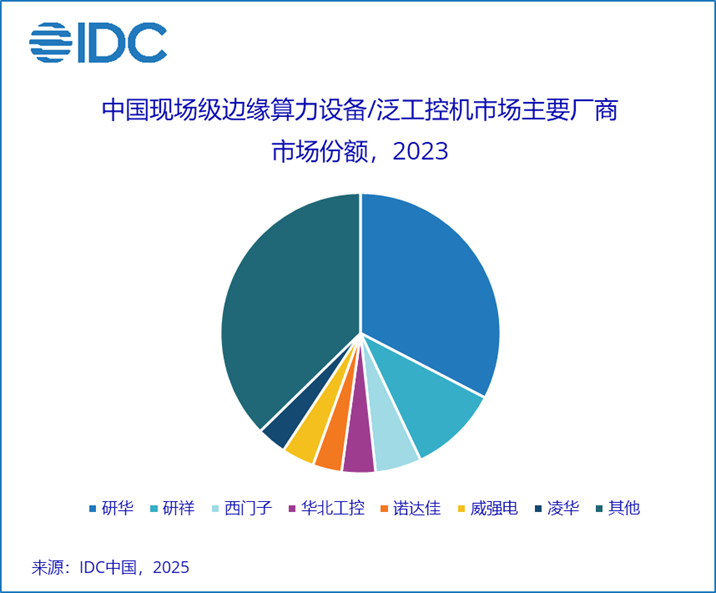

2023年,中国现场级边缘算力设备/泛工控机市场达到83.2亿元人民币,未来几年随着边缘计算下游更多场景需求拉动,或将达到百亿市场。

市场中,研华、研祥、西门子、凌华等厂商在工控机市场已经持续耕耘二三十年的老牌厂商,仍处于领先位置合计占据了大量市场份额。但边缘计算带来的市场机遇,也吸引了更多势力加强布局,市场竞争加剧,在多方新势力的冲击下,市场格局正孕育着变化。一些典型新势力包括:一批中小工控机厂商,在细分领域取得突破业绩增长迅速;联想、浪潮信息为代表的商用IT设备龙头,凭借供应链和品牌、客户积累,切入边缘市场;桦汉、智微智能等工控机ODM厂商,在代工的同时,也在加强自主品牌的建设。

后几类厂商尽管目前在市场占比还不高,但展现出较强的增长态势,未来或将引起市场格局的进一步变化。

下游需求和场景分化,机遇与挑战并存

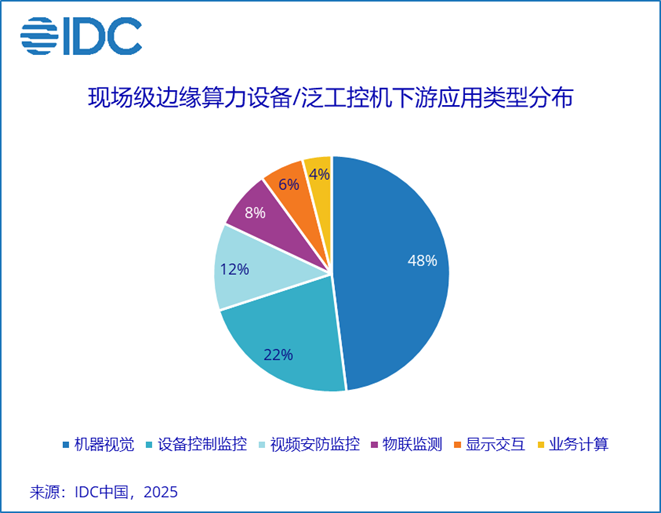

现场级边缘算力设备的应用场景广泛,覆盖能源、制造、医疗、交通、物流、零售、金融、建筑等各类行业,各行业各自又有众多需求不一的细分场景,碎片化明显。从行业看,能源制造及交通物流行业分别占据了67%和17%的比重。如果从应用类型看,机器视觉类、视频安防监控类和设备控制监控类场景占据了合计72%的比重。

各类现场级边缘计算应用场景中,一部分传统场景过去一直在使用工控机作为算力设备,这部分市场需求在整个市场占据较大的比重。近几年出现了一些新兴增量场景,催生了更多元的算力设备需求,增速快但目前占比还小。

2023年开始,现场级边缘算力设备市场呈现小幅度下降态势, 2024年下半年开始,市场需求咨询增多,预计2025年有望市场小幅回升。市场整体增长有限的情况下,不同行业领域分化明显, 轨交、半导体等传统行业需求呈现了下滑态势,3D打印、车路协同、医疗器械、锂电光伏、软件定义工控等领域需求则有望引领增长。

发展趋势:AI化、行业化、软硬一体

边缘算力设备发展呈现AI化、定制化、软硬一体等趋势:在视觉为核心场景需求带动下更多设备集成AI算力;很多垂直行业客户提出更多行业化需求;更多设备开始采用飞腾、瑞芯微等平台;除了硬件产品销售,研华、西门子、浪潮信息等企业还在进一步提供IoT平台、AI平台的软件平台,构建软硬一体的生态。

IDC中国高级研究经理崔粲表示,在边缘计算的带动下,传统的工控机市场正在向现场级边缘算力设备市场发展,迎来新的机遇,但也孕育着市场格局的变化。供应商需及时抓住市场红利,方能在未来几年的市场变化中获得增长。

相关新闻

- ▪ 荣耀见证实力—Cincoze MXM GPU工控机夺下2026台湾精品奖

- ▪ 德承工控DS-1500:宽温-40°C~60°C,通过EN 50121-3-2认证

- ▪ 物理AI时代来临,三大计算平台助力具身智能落地

- ▪ 德承发表全新MAGNET产品线,为机器视觉打造高效能DIN-Rail嵌入式工控机

- ▪ IDC发布《中国工业大模型应用市场份额》报告

- ▪ 2025上半年中国数码工业打印机市场收入39.4亿元,同比增长10.7%

- ▪ 德承工控机推荐:GM-1100嵌入式MXM GPU工控机

- ▪ 洞察工业交换机市场风云,捕捉产业新机遇

- ▪ 德承Cincoze多网口工控机DX-1200网络性能测试指南

- ▪ 具身智能 “破圈”+ 中国力量崛起:机器人竞争进入 “中国时间”

编辑精选

工控原创

- ▪ 珍・赫夫纳当选国际机器人联合会新任主席

- ▪ 雷赛智能上半年净利预增超55% 定增募资11.44亿加码核心部件研发

- ▪ 上半年收官!2026年6月工业自动化月度资讯汇总

- ▪ 十年深耕国产测控,简仪科技发布AI时代新战略

- ▪ 5 月 RatingDog 中国通用制造业 PMI 为 51.8 通胀压力半年来首次缓解

- ▪ NVIDIA 和宇树科技宣布推出 H2 Plus 以推进人形机器人研究

- ▪ 2026 五月智造潮工业自动化月度盘点!

- ▪ 报告:物理AI发展提速,软件已成机器人创新最大瓶颈

- ▪ 乐聚智能创业板 IPO 获受理,拟募资 26 亿元

- ▪ 施耐德电气加入世界经济论坛灯塔运营系统顾问委员会,共推开源制造蓝图